GARCH model estimation explains volatility clustering in S&P 500 returns through conditional variance, likelihood iteration, persistence, and risk-desk applications.

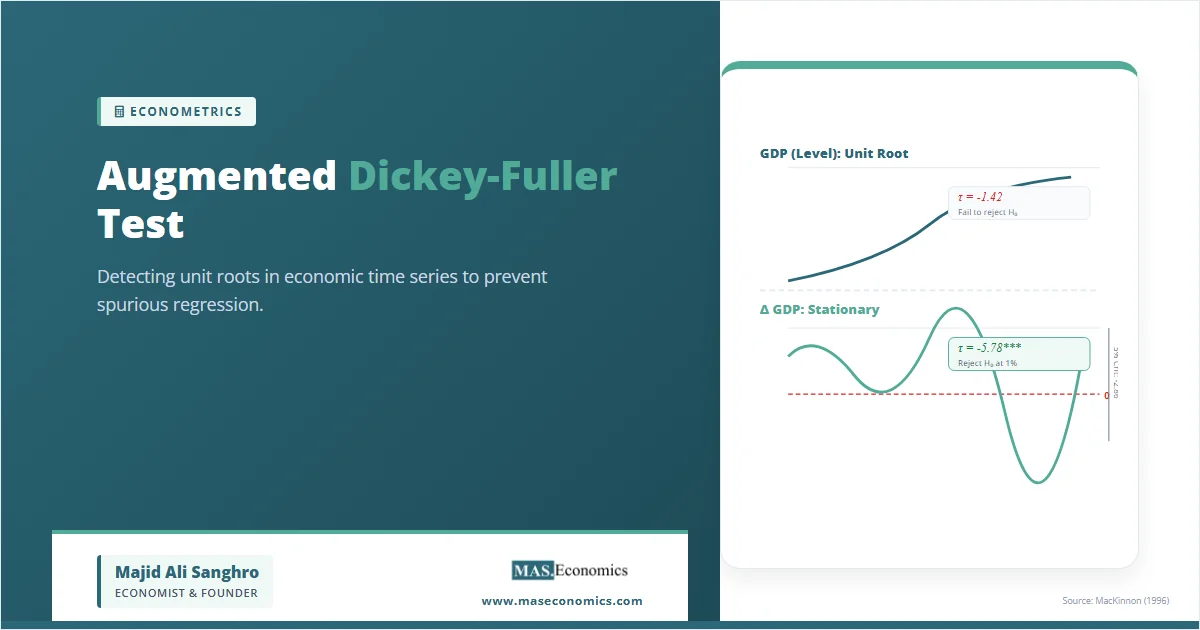

Cointegration and Engle-Granger Method tests whether non-stationary economic variables share a stationary long-run equilibrium instead of a spurious trend relationship.

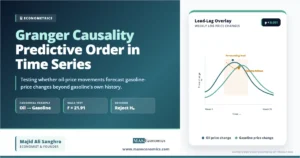

Granger Causality tests whether past oil-price movements improve gasoline-price forecasts after gasoline’s own history is included in the time-series model.